Memurlar şokta: Ek zam 38 TL çıktı!

"Memura ek zamda kafa karışıklığı bitmedi!" haberimizde detaylandırdığımız ek zam kararları için sürpriz çıkış Memur Sen'den geldi. Memurların asgari ücret tutarı kadar olan maaşlarından gelir vergisi alınmayacak olamasında şok detayları Memur Sen açıkladı. Memur Sen'in açıkladığı rakamlara göre evli ve çocuklu memurlara ortalama 38 TL zam geliyor.

Memur Sen'den kritik zam açıklaması gelidi. Asgari ücretteki gelir vergisi kesintisinin memurlara da uygulanacak olması ile ne kadar memur maaşına etki edeceği ortaya çıktı.

Memur Sen yeni düzenleme ile maaşlarda yapılacak artışları ortaya koydu. Evli ve çocuklu olan memurların maaşlarına ortalama aylık 38 TL zam olacağı açıklandı.

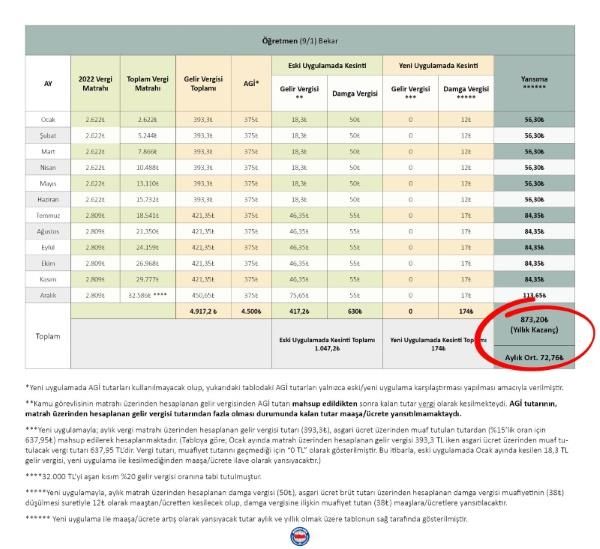

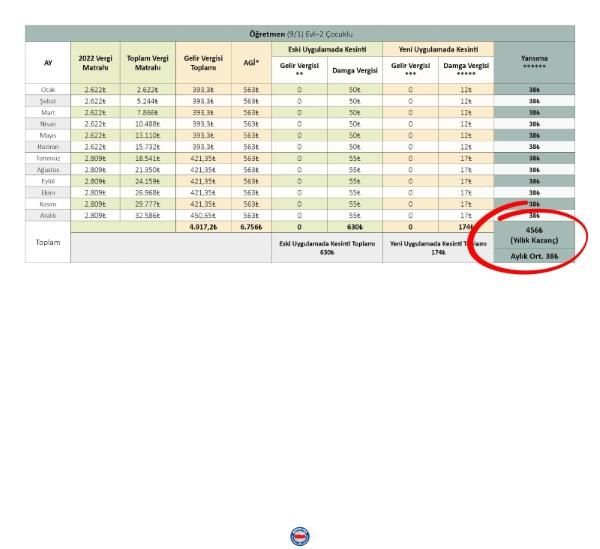

---* Öğretmenin maaşına aylık ortalama bekar öğretmene 72 TL, evli ve çocuklu öğretmene 38 TL

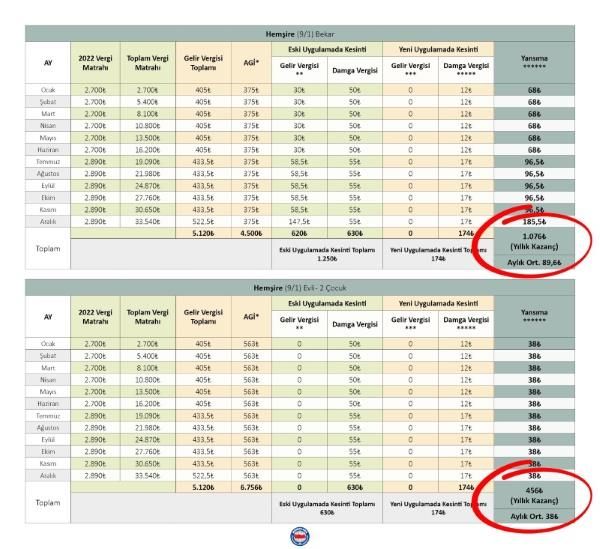

---* Hemşire maaşına aylık ortalama bekar olana 85 TL, evli ve çocuklu olana 38 TL,

---* Mühendis maaşına bekar olan 217 TL, evli ve çocuklu olana 69 TL

---* Hizmetli maaşına bekar olana 100 TL, evli ve çocuklu olana 38 TL.

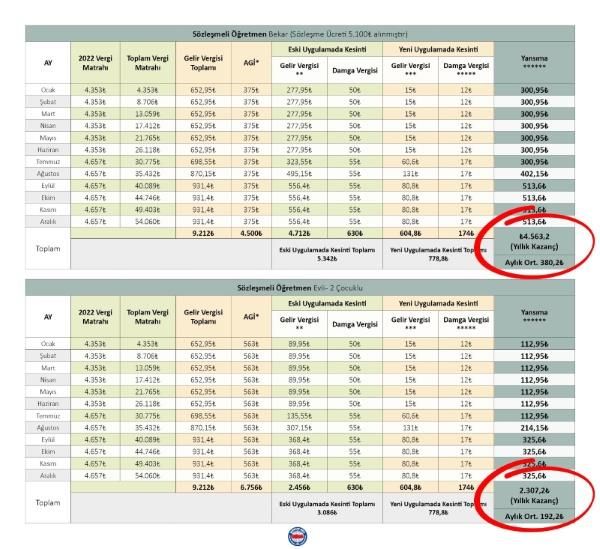

---*Bu rakamlar sözleşmeli ve bekar personelde yükselirken, evli ve iki çocuklu olan memurlarda yaklaşık 38 TL oluyor.

ASGARİ ÜCRETE % 50,4 ZAM YAPILDI, MEMUR % 5 ALACAK

Asgari ücrette yapılan yüzde 50,4'lük zam sonrası kamu çalışanlarında da ek zam beklentisi yükselmişti. Özellikle Ocak ayında toplu sözleşme zammı olarak sadece % 5 zam alacak memurların gözü ise enflasyon rakamlarında olacak. Gelir vergisi düzenlemesi ise Memur Sen'in açıklamasına göre evli ve çocuklu kamu çalışanları için ortlama 38 TL olması ek zam konusunun gündemden düşmeyeceğini gösteriyor.

KAMU MALİYESİ AÇIKLAMA YAPMADI

Yapılan düzenleme ile asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutara isabet eden ücretlerin gelir vergisinden muaf/istisna tutulacağı belirtilmiştir. Ancak düzenlemeye ilişkin açık bir bilgi, veri, kaynak ve örnek kamu maliyesi tarafından açıklanmamıştır.

Durum böyleyken, bazı konulara açıklık getirme, uygulamaya dair veri oluşturma ve muafiyet/istisna üzerinden kamu görevlilerine yapılacak olan ilave gelir artışına ilişkin bilgi paylaşma zarureti hasıl olmuştur. Öncelikle kamu görevlileri, statü bakımından sözleşmeli ve kadrolu olarak istihdam edilmekte olup, kadrolu kamu görevlileri ile sözleşmeli kamu görevlilerinin aylık matrahlarının birbirinden farklı unsurlar içerdiği göz önünde bulundurulmalıdır. Kadrolu-Sözleşmeli ayrımının oluşturduğu farklılıklar, mevzuat içerisinde yaşandığı gibi hesaplama ve veri konusunda da yaşanmaktadır. Kadrolu kamu görevlilerinin gelir vergisine esas matrah tutarları, sözleşmeli kamu görevlisine göre daha düşük olup, kadrolu kamu görevlisinin aylık vergi matrahı ortalama 2300-3000 TL arasındadır. Bu tutarlar üzerinden hesaplanan gelir vergisi, kamu görevlisinin bekar, evli, eşi çalışan-çalışmayan ve çocuklu olmasına göre değişen AGİ tutarları üzerinden mahsuplaşarak hesaplanmaktadır. Bu itibarla, kamu görevlisinin evli ve çocuğu olması halinde değişen AGİ tutarı, gelir vergisinin üstünde kalmakta olup, artan tutar kamu görevlisine ödenmemekteydi. Yeni düzenleme ile kadrolu kamu görevlilerine aylık ortalama 300 gibi bir iyileştirme getirmediği, söz konusu iyileştirmenin evli ve çocuklu kamu görevlisinde aylık ortalama 38 TL tutarlarında olduğu görülmektedir. Diğer taraftan; KİT personeli, sözleşmeli, idari hizmet sözleşmeli ve farklı unvanlar altında istihdam edilen personelin vergi matrahına esas unsurları, kadrolu kamu görevlisine göre yüksek tutarlarda olmasından dolayı erken aylarda %20 ve %27'lik vergi dilimlerine girmekte ve muafiyetin maaşlarına/ücretlerine yansıması daha yüksek olmaktadır.

Bu çerçevede, kadrolu ve sözleşmeli personele ilişkin vergi muafiyetinin/istisnasının maaşlarda/ücretlerde oluşturacağı artışı tablolarla ortaya koyuyor, kamuoyunun bilgi karmaşasından kurtulması için Maliye Bakanlığı'nı konuya bir an önce açıklık getirmeye davet ediyoruz.

*Yeni uygulamada AGİ tutarları kullanılmayacak olup, yukarıdaki tablodaki AGİ tutarları yalnızca eski/yeni uygulama karşılaştırması yapılması amacıyla verilmiştir.

**Kamu görevlisinin matrahı üzerinden hesaplanan gelir vergisinden AGİ tutarı mahsup edildikten sonra kalan tutar vergi olarak kesilmekteydi. AGİ tutarının, matrah üzerinden hesaplanan gelir vergisi tutarından fazla olması durumunda kalan tutar maaşa/ücrete yansıtılmamaktaydı.

***Yeni uygulamayla; aylık vergi matrahı üzerinden hesaplanan gelir vergisi tutarı (393,3?), asgari ücret üzerinden muaf tutulan tutardan (%15’lik oran için 637,95?) mahsup edilerek hesaplanmaktadır. (Tabloya göre; Ocak ayında matrah üzerinden hesaplanan gelir vergisi 393,3 TL iken asgari ücret üzerinden muaf tutulacak vergi tutarı 637,95 TL’dir. Vergi tutarı, muafiyet tutarını geçmediği için “0 TL” olarak gösterilmiştir. Bu itibarla, eski uygulamada Ocak ayında kesilen 18,3 TL gelir vergisi, yeni uygulama ile kesilmediğinden maaşa/ücrete ilave olarak yansıyacaktır.)

****32.000 TL’yi aşan kısım %20 gelir vergisi oranına tabi tutulmuştur.

*****Yeni uygulamayla, aylık matrah üzerinden hesaplanan damga vergisi (50?), asgari ücret brüt tutarı üzerinden hesaplanan damga vergisi muafiyetinin (38?) düşülmesi suretiyle 12? olarak maaştan/ücretten kesilecek olup, damga vergisine ilişkin muafiyet tutarı (38?) maaşlara/ücretlere yansıtılacaktır.

MAAŞ ARTIŞI TUTARI TABLONUN SOLUNDA

****** Yeni uygulama ile maaşa/ücrete artış olarak yansıyacak tutar aylık ve yıllık olmak üzere tablonun sağ tarafında gösterilmiştir

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.